���ܷ�ɽ�г��ֻ��۸�С����̽���ϰ����г�ó����½���������긴�������������긴������Ϊ����������Ը���ߣ��°���������ڻ�������ǿ�����ӿ��ѹ�����٣��г�ͦ��������Ũ����Ͷ���л�ů��

�����г�����ɽ304������������50Ԫ/����13550Ԫ/�֣���ɽ201���������ܳ�����8700Ԫ/�֡�

�����г�������304�����ֻ��۸�����ܵ�50Ԫ/�֣�Ŀǰ304����2.0mm�����������������²���ë��������13900-13950Ԫ/�֣�201�����ֻ��۸��������100Ԫ/�֣�201J1����1.0mm����������9300/�֣�430�����ֻ��۸��������50Ԫ/�֣�430�Ƹ�������8100Ԫ/�֡�

���ܷ�ɽ�г�����ּ۸�С����̽��

300ϵ���棺�ܳ��г������̻���������ά�ֽ�ǰ���̼۸�ӵ��������β�δ��ȫ��ʽ���У�����������㣬��Ͷƽ�����������ڽں�����������ƫ�ߣ�����ѹ���Ӵ�ó���̶�ͼ۱��̳����������̼ҶԵ�ǰ�۸ֽ�������̬�ȣ�����ѯ�۶�������ɽ��������ƣ��ٽ���ĩ����������ڻ�������ǿ�Ĵ����£��ֻ�������̽���̼������ն��������̼ҳ���ѹ�������������ɽ�������ů��

200ϵ���棺�ϰ����г��̼��Դ�����ǰ����Ϊ�����ֻ��۸��������У��ն˶�ά�ָ�����̬ѯ������������ͼ���Դ���ֻ��ɽ�������ɢ��Ϊ�����°������Ǽ۷�Χ�Ĵ����£���������������������ó���̿��ѹ����С���г�����������ã��ͼ۹��ɽ��пɡ�

400ϵ���棺�ܳ��ֳ��̼����ȣ�ó���̶���ȼ۳��������������̼��Դ����ݼٽΣ�ѯ�۲ɹ������Բ��ѣ��ɽ����ȣ�������ԭ�ϳɱ��۸��£�ó����ͦ����̬Ũ���ֵͼ���Դ����С����̽����������ɹ����ɽ�������������Ƶ��Բ�����ǰ���ٽ���ĩ�������ϼ۸�����Ӱ�죬������һ���̼��ϵ����̼�̽������ǿ�ң������βɹ���ѡȡ�ͼ���Դ���Ǽ�δ������ʵ�ʳɽ���

����խ�����棺�ܳ������г��̻�½���������긴�����ֻ����������࣬ѯ����Χ��Ũ�����������������ɽ��������ܵ�������Ӱ�죬�г����۶��µ�50-100Ԫ/�֣����ιܳ������������������豸��Ϊ�����°�����ɽ���������ϵ���ó���̶��и��������������ζԸ���Դ�Ա��ֹ�����̬���ɽ�δ�����ơ�

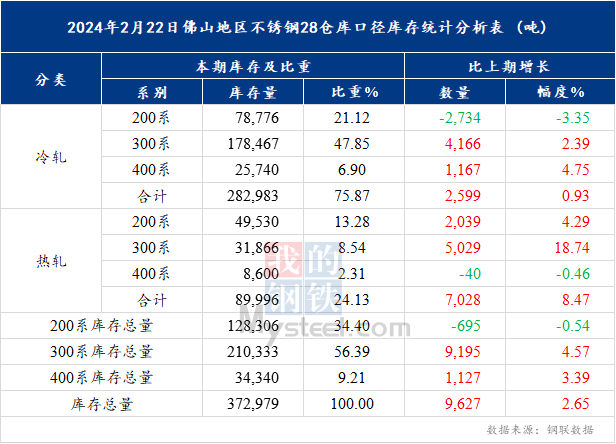

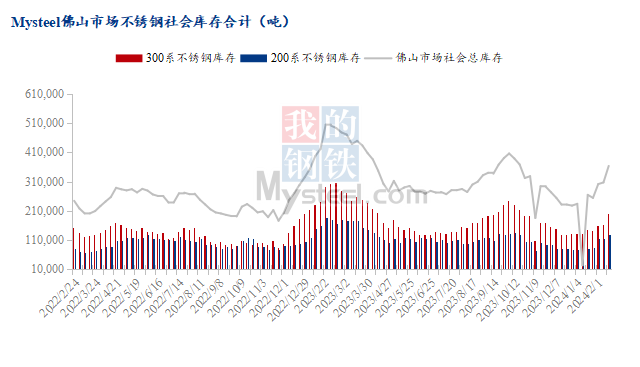

��2024��2��22�շ�ɽ�г�������������������Դ����200ϵ������300ϵ��������400ϵ����С�����⣬200ϵ������400ϵ�����ʽ���̬�ơ�

��ϵ��������

200ϵ���棺��ɽ�г�200ϵ�������128306�֣��ܻ��ȼ�0.54%������200ϵ�����ܻ��ȼ�3.35%��200ϵ�����ܻ�����4.29%������200ϵ��Դ�������С�����⣬��������Դ�������֣�����������Դ�ڼ��٣�������Դ�����ӡ�������Դ������Ҫ��HW��Դ��BGXCL��ԴҲ���������١�������Դ�����Ե������ֽ�200ϵ������Դ���ѹ����С��300ϵ�����ֻ�����Գ�ԣ������ʽ����½������������ó�����ֻ��۸������Լ�ͦ������������ƣ������Դ����������ޡ�������Դ������Ҫ������QS��BGXCL���������Դ�����ڼ��ڹ���ֳ�201������Դ���������������ӽ��������ɽ����壬������Դ������Դ��������

300ϵ���棺��ɽ�г�300ϵ�������210333�֣��ܻ�����4.57%������300ϵ�����ܻ�����2.39%��300ϵ�����ܻ�����18.74%������300ϵ���������Դ���ӣ���Ҫ������������Դ��������ԴҲ�в������ӣ������Ƚ�����С������������Ҫ��DL��YJ�Լ�HW��Դ�����Ź����ֿ�½������������300ϵ������Դ��һ���������������⣬Ŀǰ�г����ζԺ������IJ��㣬����С��̽��֮������ó���̰����������Ӷ࣬����������û����������������£��г���������������㣬��Դ�������ӵ���������������Ҫ��QS��DT��BGXCL���������Դ���г�������Դ��һ���IJ��䣬�����ڹ����������۲�������С����������������Ӱ�죬���ι�������ռ����������Դ������Ϊ���������⣬����300ϵ����խ����Դ�����������������Խ���ǰ�ڶ���Ϊ����

���ܺ����г������̻��ѽ����ݼ٣�����������ͦ����̬���ֻ��۸�С����̽���г�ѯ�����л�ů�������ζԸ���Դ��ֹ���̬�ȣ�ʵ���������ޣ�Ԥ���ֻ��۸����ƫǿ���С�