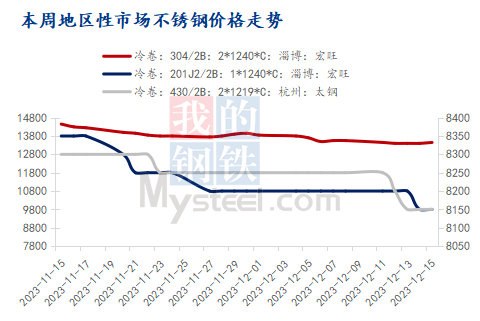

本周地区性市场不锈钢价格震荡偏弱运行。本周地区性市场库存呈现小幅增加,增量主要体现在400系资源,而200系与300系则以消化为主。周内市场成交与询单表现一般化。

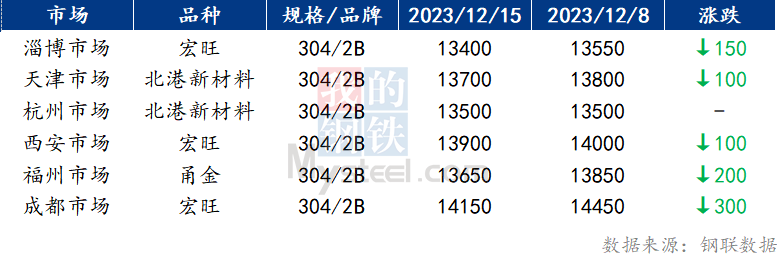

本周地区性市场不锈钢价格震荡偏弱运行,304冷轧现货价格跌幅收窄,部分市场较上周下调100-300元/吨,201冷轧部分市场下探50元/吨,430冷轧部分市场小幅下跌100元/吨。

华东地区(淄博、杭州等市场)

300系方面,现货价格窄幅震荡运行为主。上半周,虽然不锈钢盘面上涨,但由于在途资源预期增多以及年末需求不济,现货价格上行乏力,市场商家担忧后市行情,多采取降价销售或扩大让利空间出货的操作,导致低价抛货现象亦增多。下半周,随着盘面持续上扬以及钢厂限价销售,现货价格多企稳,让利空间亦收窄,淄博市场出现试涨,然成交暂无明显落地,周内整体市场成交向低价资源靠拢;200系方面,商家小幅下调报价以促成交,然整体表现出货量一般,周内部分规格资源稍紧俏;400系方面,现货价格弱势下调,淄博市场出口订单及内销表现平平,杭州市场商家反馈实单表现偏弱,成交伴随让利空间。

北方地区(天津、沈阳等市场)

300系方面,本周现货价格企稳为主,上半周,年末阶段,部分商家面临回笼资金的压力,为出货让利空间扩大,成交多集中于低价资源;下半周天津、太原等市场受寒潮、降雪天气袭击,高速封路等安全范防措施导致短期货物运输效率降低,市场货物收发滞后,周内整体成交受限;200系方面及400系方面,现货价格弱稳运行为主,商家降价抛售也难见成交放量,成交表现一般。

粤东地区(揭阳等市场)

本周400系热卷现货价格续降。商家对后市不抱看好态度,为加快出货速度成交多存有让利空间,周内成交向低价资源靠拢,成交表现相对可观。

西部地区(西安、兰州等市场)

200系与300系方面,现货价格弱稳运行为主。临近年底,西北气候转冷工程项目停工,西南终端需求乏力下,市场成交表现偏淡。此外,部分市场商家将具体销售情况进行分批量冬储备货囤货。

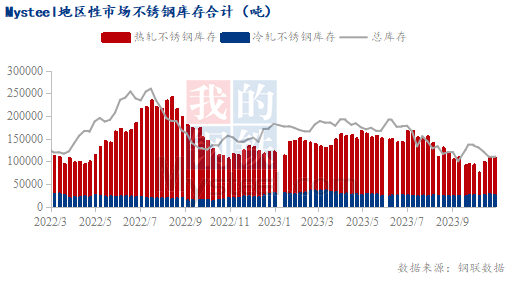

2023年12月14日,地区性市场不锈钢库存资源总量112822吨,周环比回升3.14%,年同比下降26.19%。其中冷轧不锈钢库存总量22340吨,周环比下降5.91%,年同比上升5.76%;热轧不锈钢库存总量90482吨,周环比上升5.65%,年同比下降31.31%。本周地区性市场资源总量结束五连降转为上升态势,其中增量主要体现在400系,而200系与300系均呈现去库态势。

200系方面,不锈钢库存总量7648吨,周环比下降8.17%,年同比下降30.35%。其中200系冷轧周环比下降8.33%,年同比下降29.7%;200系热轧周环比上升36.67%,年同比下降74.21%。本周200系资源总量三连降,降量主要体现在冷轧资源。冷轧方面,西安、沈阳与淄博市场皆以消化为主,以HW、BGXCL等资源消耗为主。热轧方面,资源消化主要体现在西安市场,以JH等资源消化为主。本周200系现货价格弱稳运行,整体市场现货资源不多,年末阶段商家以消化现有库存为主,部分规格成交伴随让利操作,周内成交表现一般,资源消化速度较上周减缓。

300系方面,不锈钢库存总量28174吨,周环比下降9.29%,年同比上升24.25%。其中300系冷轧周环比下滑4.62%,年同比上升43.01%;300系热轧周环比下滑13.92%,年同比上升8.62%。本周300系库存资源总量续降,冷热轧资源以消化为主。热轧方面,资源降速周环比加快,降量主要表现在淄博与沈阳市场,其中淄博市场去库相对明显,以QS、BGXCL、DT等资源消化为主,而西安市场则微有增量。冷轧方面,本周主要以淄博市场资源去库为主,以HW、BGXCL、DL、TGTG等资源消化为主,而西安市场则以少量到货。本周300系价格弱稳为主,在途资源增多,叠加年末阶段商家资金压力较紧张,为降库存成交伴随小幅让利,周内整体成交平平,商家多以交付前期订单为主,实单出货量有限。

400系方面,不锈钢库存总量77000吨,周环比上升10%,年同比下滑35.4%。其中400系热轧周环比上升10%,年同比下滑35.4%。本周市场400系热轧以AGLZ资源到货为主,据了解周内市场热轧资源低价资源接单情况尚可。

(注:地区性市场不锈钢卷板社会库存样本涵盖揭阳、淄博、沈阳及西安四个地区,其中揭阳地区覆盖90%以上的400系社会库存,淄博地区覆盖60%左右的社会库存,沈阳地区覆盖70%以上的社会库存,西安地区覆盖50%左右的社会库存。)

一方面,全国主流库存整体维持下降态势,叠加商家持货成本较高,大幅降价销售的概率不大;另一方面,年末阶段商家的出货压力尚存以及北方因天气影响需求受限,导致整体性下游需求弱势,为促成交价格会趋松,因此预计下周现货价格震荡运行。