市场概述

利润亏损引导产业修复 四季度不锈钢先触底后反弹

回顾三季度不锈钢价格走势,呈现震荡偏强走势,均价小幅上移。7月初不锈钢受制于需求冷淡以及原料下跌影响,价格维持低位运行。而从7月中旬开始下游需求开始修复,叠加沪不锈钢盘面飘红,价格强势上涨。8月中旬原料端受印尼RKAB影响,镍铁价格强势带动不锈钢高位运行。在上涨预期下下游同样加大采购力度,市场成交相对火热。但钢厂持续增产同样为后期下跌埋下伏笔。9月不锈钢价格持续走弱,前期下游集中采购导致旺季消费平平,供需过剩压力体现。同时镍铁紧张情绪缓解,成本端支撑下移,不锈钢震荡走弱。

展望四季度,不锈钢市场将呈现出逐步修复的过程。

宏观方面,国内宏观整体好转,对于需求的预期整体向好。但目前宏观整体不确定性依旧较大,海外宏观偏弱压制外需,整体需求或不容过分乐观。基本面上,三季度供应过剩尤为严重,这导致钢厂利润亏损开始出现减产。四季度前中期减产力度或逐步增大,过剩开始修复。同时原料端受制于高矿价,价格跌幅有限,加速产业修复脚步。综合来看,四季度不锈钢将处于被动去库周期,或将在年底开启新一轮库存周期,价格呈现先弱后反弹的走势,年内继续关注下游修复速度。

行情回顾

3.1 卷板市场行情回顾

3.1.1 无锡卷板市场行情回顾

热轧市场:民营304热轧环比涨300元/吨报至14600元/吨,涨幅2.10%;201J1热轧环比持平报至8600元/吨,涨幅0.00%;430热轧环比下跌100/吨至7400元/吨,跌幅1.33%。

冷轧市场:民营304冷轧环比上涨250元/吨报至15250元/吨,涨幅1.67%;201J2冷轧环比持平报至8700元/吨,涨幅0.00%;430冷轧环比上涨350元/吨报至8450元/吨,涨幅4.32%。

200系:2023年三季度无锡市场200系现货价格震荡运行。7月因原料铬铁价格快速回落,成本线下移,叠加市场到货有所增加,贸易商普遍降价出货,价格下跌;进入8月原料价格上涨,炼钢成本的上升,钢厂上调盘价,贸易商提货成本较高,成本压力下跟调现货价格,让利现象较少;进入9月实际成交未达预期,同时钢厂发货节奏较前期有所下滑,现货资源较少,虽成交较为一般,但整体价格未出现明显下滑。

300系:2023年三季度无锡市场300系现货价格先涨后跌。7月期货盘面偏弱叠加原料端镍铁采购价格下行,市场信心不足,调价较为频繁,价格缓步下探,市场成交多集中于低价区间;8月起盘面表现强势,同时市场库存低位,贸易端挺价意愿强烈,月中起成交氛围较7月也有所改善,同时市场反馈期货接单有所好转,市场信心转好,另外随着原料端镍矿事情发酵,原料端价格上涨,成本支撑下,月内价格出现明显回升;进入9月盘面的持续震荡下行,市场成交不及预期,市场信心转弱,价格开始震荡下行,期间青山对代理进行限价,价格下跌速度有所放缓,但成交持续的弱势,未能逆转跌势,最终9月价格震荡下跌。

400系:2023年三季度无锡市场400系现货价格稳中偏强运行。7-8月因销售状况不佳及钢厂炼钢成本较高,酒钢进行减产,现货流通资源有所减少,同时酒钢、太钢上调盘价,贸易端提货成本居高,市场涨价心态延续;9月钢厂维持较高盘价,市场挺价心态较强,虽下游采购不及预期,但在成本支撑下,贸易商多稳价观望。

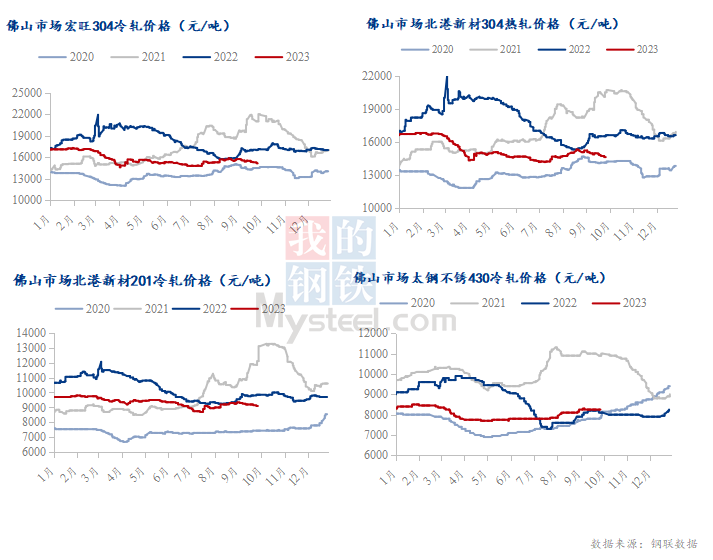

3.1.2 佛山卷板市场行情回顾

热轧市场:民营304热轧环比涨250元/吨至14650元/吨;201热轧环比跌100元/吨至8450元/吨。

冷轧市场:民营304冷轧环比涨250元/吨至14900元/吨毛基;201J1冷轧环比涨150元/吨至9000元/吨毛基;430冷轧环比涨450元/吨至8250元/吨。

200系:2023年第三季度,佛山市场200系现货价格先抑后扬。7月不锈钢的淡季,下游备货不多,加上平板难以出货,价格多有优惠。而随着市场对未来预期的乐观情绪,钢厂盘价的拉涨,均加快市场的采购节奏,成交好转之下推动价格的上涨。9月预期的采购热潮并没有出现,随着现货资源的逐渐抵达,库存压力下现货价格多有优惠,而下半月虽然部分规格出现缺货现象,但代理价格的下调,同样也带动市场价格的回调。

300系:2023年第三季度,佛山市场300系现货价格震荡偏强运行。宏观政策的利好,社库垒库速度慢且幅度小,贸易商拿货成本偏高,钢厂盘价拉涨,加上不锈钢期货盘面的强势向上,多种有利因素下带动市场情绪,对后市行情多持乐观心态,现货价格一步步推涨。然而在预计的不锈钢传统旺季并没有兑现,钢厂产量不断增加,社会库存增幅开始拉大,虽钢厂开始限价政策,但并未能刺激下游的采购节奏,需求的疲软促使市场心态的转变,在库存以及资金的双重压力下,现货价格开始走低,提前低价出货的也大有存在,导致价格逐步回调。

400系:2023年第三季度,佛山市场400系现货价格先稳后涨。三季度铬铁的偏强运行,带动不锈钢厂盘价的高企。7月下游需求平淡,降价刺激的消费一般,而在钢厂盘价坚挺的情况下,贸易商调价意愿不大。而随着8月接单的好转,加上库存压力不大,现货价格多有抬涨,涨后成交尚可。由于成本较高,部分钢厂减少产量,在9月社会库存有所体现,对价格的支撑作用加大,加上盘价的拉涨,推动价格进一步走高。

Part.4 不锈钢产量分析

4.1粗钢产量

4.1.1中国不锈钢粗钢产量分析

据Mysteel统计,2023年9月国内43家不锈钢厂粗钢产量318.78万吨,月环比减少2.1%,同比增加20.2%。其中:

200系97.97万吨,月环比减少3.3%,同比增加15.5%;

300系169.15万吨,月环比减少3.3%,同比增加20.1%;

400系51.66万吨,月环比增加5.0%,同比增加30.6%。

10月排产313.27万吨,环比减少1.7%,同比增加2.2%。其中:

200系101.65万吨,月环比增加3.8%,同比增加8.8%;

300系160.95万吨,月环比减少4.8%,同比减少2.5%;

400系50.67万吨,月环比减少1.9%,同比增加5.6%。

从数据上来看,9月10月不锈钢产量均有不同程度的减少,其中300系的减幅尤为明显,9月300系减量主要以德龙、盛阳为主,10月减量以青山、浦项为主。整体看来,近期钢厂受销售及成本压力增大,生产计划改变明显,多家钢厂开始检修,在世界经济疲软,出口压力增大的背景下,国内钢厂去库压力增大,短期增产困难增加。

据Mysteel统计9月中国43家不锈钢厂316产量为9.68万吨,环比减少10.2%;10月排产为9.71万吨,环比增加0.31%;

9月印尼两家不锈钢厂316产量为2.03万吨,环比增加12.78%。

9月双相钢产量3.45万吨,环比减少25%,10月排产3.6万吨,环比增加4.35%。

据Mysteel统计,2023年三季度国内43家不锈钢厂粗钢产量963.94万吨,环比增加7.3%,同比增加27.6%。其中:

200系299.42万吨,环比增加5.6%,年同比增加22.7%;

300系513.98万吨,环比增加10.7%,年同比增加26.8%;

400系150.55万吨,环比减少0.3%,年同比增加41.9%。

三季度国内不锈钢钢厂竞争激烈,产能利用率基本处于高位,加之部分产能投放,不锈钢产量明显增加,四季度在消费和成本库存压力下,预计产量增速将逐步放缓。