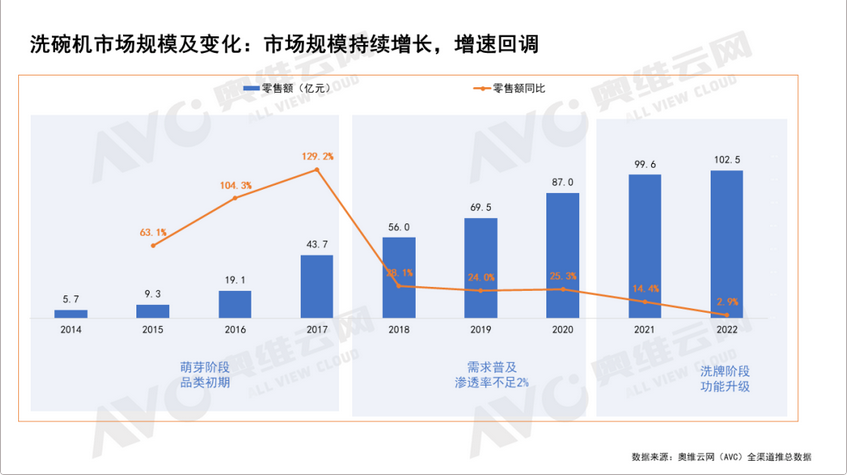

当前疫情对国内消费需求的影响仍未消退,家用洗碗机销量增速回调,家电企业希望寻找第二增长曲线。其中,商用场景(餐厅、酒店、食堂等)对洗碗机存在刚需,且有持续增长动力,这成为部分家电企业打开产业边界的潜在战场。那么,商用洗碗机赛道可能成为家电企业的新机会吗?除了乐观的市场空间外,企业还需要从自身盈利预期及能力匹配度方面谨慎考量。

据奥维云网(AVC)研究测算,全球商用洗碗机市场规模达220亿元,中国商用洗碗机市场规模21亿元。分区域来看,欧美市场商用洗碗机渗透率达70%以上,中国商用洗碗机渗透率约5%,以欧美市场为锚,国内商用洗碗机市场空间增量可观,其中,食品安全监管需求和劳动力成本将共同拉动商用洗碗机渗透率提升。

政策层面,食药监明确了餐具清洁消毒在感官、理化和微生物三大指标方面的要求,手洗通常无法满足后两项指标。

劳动力成本层面,人口红利逐渐退去,作为劳动密集型的餐饮行业,洗碗工越来越难招,且用人成本水涨船高,利用洗碗机可以降低单位时间内的人力成本,能为餐厅平均减少1~2个洗碗工。

商用洗碗机产品结构相对简单,产品同质化严重且智能化水平不高。不同于家用洗碗机技术的快速迭代,商用场景下,全自动洗碗机至今缺位,即餐具在被放进洗碗机前,要进行人工除渣和预洗。据奥维云网(AVC)调研显示,20%的餐厅不愿购置洗碗机的首要原因在于不接受预洗。因此,家电企业要布局商用市场,可以将战略重心瞄准在商用全自动洗碗机上,率先解决行业难题,建立竞争壁垒。

商用洗碗机行业高度分散,暂无绝对领军型企业,且竞争分化明显。外资企业(市场份额15%)通过工程渠道切入酒店、大型连锁等中高端客户,产品单价3~10万元(不同机型价格差异明显),毛利30%,近5年来在与本土企业竞争中流失了大量市场份额,部分企业已退出在中国市场的业务。本土企业(市场份额85%)采取低价策略抢占市场份额,产品单价1~5万元(不同机型价格差异明显),其中一半企业推行洗碗机租赁的模式,租金1,000~4,000元(不同机型价格差异明显)。

本土企业的竞争处于价格战阶段,商用洗碗机市场整体利润低于家用洗碗机。家电企业要布局商用赛道,还需谨慎决策,要校准短期与长期的盈利预期,并与之做相应的资源匹配,切勿迈大了步子。

家电企业在研发、供应链、渠道等方面的成功经验能为其布局商用市场赋能,但这只是单点能力的复用,并不涉及根本。TO B 和TO C 对应着两套截然不同的商业模式,商用场景下的洗碗机生意,提供的是保证餐具清洁的系统能力,即在提供设备的基础上,还要提供配套耗材,并包揽设备的使用培训、保养维护,给管理者提供使用数据,对餐具的最终清洁结果负责。以售后环节为例,餐厅、食堂对餐具周转要求高,洗碗机企业要及时响应、处理突发设备故障及洗不干净的问题,据了解,近一半商厨设备企业承诺半天内甚至2小时内上门处理客户问题。

要解决以上问题,不是单纯搭建一支全新的服务团队,还要针对这套TO B的生意设计与之匹配的业务流程和组织结构,牵一发而动全身。如何去平衡成本,以及平衡和现有业务团队的水土不服,都是企业在进入前该思考的问题。

资讯编辑:樊胄予 021-26093247

资讯监督:魏铮 021-26094340

资讯投诉:陈杰 021-26093100

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。