本周地区性市场不锈钢价格偏弱运行。本周地区性市场不锈钢库存呈下降态势,全系别有不同程度消耗。周内市场交投氛围较为清淡,整体成交倾向低价资源为主。

本周不锈钢现货价格偏弱运行为主,民营304 冷热轧价格部分市场较上周下调150-250元/吨,430冷轧部分较上周回落200元/吨,201冷轧部分较上周下滑50-150元/吨。

华东地区(淄博、杭州等市场)

200系及300系方面,上半周,虽然市场钢厂检修停产频传及青山钢厂开新盘挺价,但对市场反响不大,下游采购情绪保持较谨慎的态度,商家出货节奏仍较缓慢。下半周,随着期货盘面大幅下跌破16000关口后,现货价格亦出现较大跌幅,跌势之下加重市场看空情绪,市场低价抛货现象明显;400系方面,在资金及库存的双重压力下,商家报价持续探底,试图以价换量,但效果不明显。

北方地区(天津、沈阳等市场)

上半周,下游接单状况不佳,需求无明显起色,故商家报盘明稳暗跌。下半周,随着行情渐走弱,现货价格加速下滑使得市场偏空心态加剧,而商家受避险情绪影响,为出货成交倾向低价资源为主。

粤东地区(揭阳等市场)

本周热卷现货价格暂稳为主。本周市场库存消耗稍显,不过商家多以交付2月底订单为主,周内市场需求不算理想,现货成交有一定让利空间。

西部地区(西安、成都等市场)

本周受整体行情下行影响,市场悲观情绪蔓延,商家陆续下调报价,部分市场出现低价抛货现象。因市场行情下行过快,考虑到成本因素,西部部分商家近期暂不报价,部分订单执行一单一议,成交多以散单低价资源采购为主。

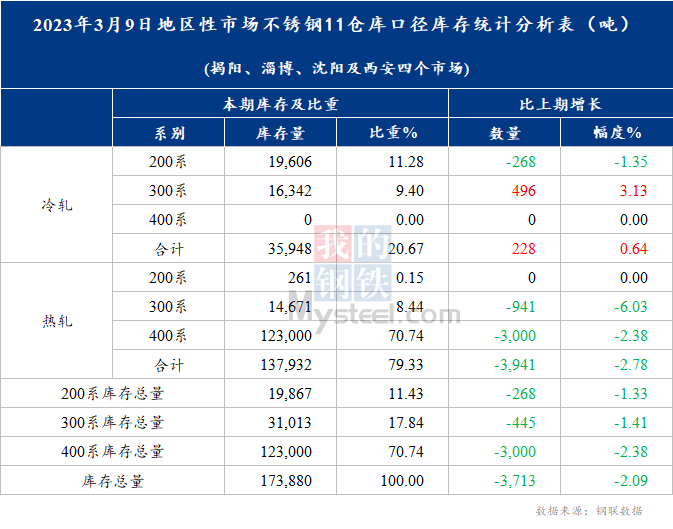

2023年3月9日,地区性市场不锈钢库存总量17.39万吨,周环比下降2.09%,年同比上升23.4%。其中冷轧不锈钢库存总量3.59万吨,周环比上升0.64%,年同比上升25.83%;热轧不锈钢库存总量13.79万吨,周环比下降2.78%,年同比增加22.78%。本周地区性市场不锈钢库存以去库为主,200系、300系与400系资源均有消化。

分系别来看

200系方面,不锈钢库存总量约1.99万吨,周环比下降1.33%,年同比上升60.79%。本周200系冷轧资源有所降库,而200系热轧资源总量与上周持平。200系冷轧周环比下降1.35%,降量主要体现在西安与淄博市场,以HW、BGXCL等资源减少为主;沈阳市场本周200系冷轧资源有一定到货。

300系方面,不锈钢库存总量3.1万吨,周环比下降1.41%,年同比下降12.78%。本周300系冷轧资源有所到货,而热轧资源以去库为主。300系热轧周环比下降6.03%,降量体现在西安与沈阳市场,以QS、DT、BGXCL等五尺资源消化为主;而淄博市场本周300系热轧库存少量增加。300系冷轧周环比上升3.13%,增量主要体现于淄博与沈阳市场,以HW、BGXCL、TG等资源增加为主;西安市场本周300系冷轧资源持续去库。

400系方面,不锈钢库存总量12.3万吨,周环比下降2.38%,年同比增加32.26%。本周400系热轧资源以消化为主,而到货资源集中在AGLZ、TG及TS等。据华南地区揭阳市场贸易商反馈,由于2月底接单量较大,现阶段仍以交付上月订单为主。

(注:地区性市场不锈钢卷板社会库存样本涵盖揭阳、淄博、沈阳及西安四个地区,其中揭阳地区覆盖90%以上的400系社会库存,淄博地区覆盖60%左右的社会库存,沈阳地区覆盖70%以上的社会库存,西安地区覆盖50%左右的社会库存。)

周内镍铁国内到厂价下调50元至1295-1310元/镍,成本会下移,叠加目前社会库存仍处于较高位置,但在低价资源的刺激下略有部分成交,库存呈下降的态势,且商家和钢厂成本均较高,短期不宜过分看空,预计下周价格以震荡运行为主。