事件:2022年12月24日Libreville时间上午1: 40左右,在加蓬的 Offoue-Booue地区发生山体滑坡,摧毁了部分加蓬铁路基础设施,中断了加蓬所有铁路运营和服务,包括所有设备、材料、矿和合金产品运输。截止本文发布,铁路尚未恢复,影响时间仍有待确认。市场预计将持续影响加蓬12月末的发货量,同时12月上半月大量发出量依然是11月船期资源,或将导致12月船期货物延迟至1月中旬先后发出。本文将从中国加蓬锰矿依赖度、影响量、发运量、需求量、后期修复时间点猜想等方面为读者提供参考。

- 初步影响

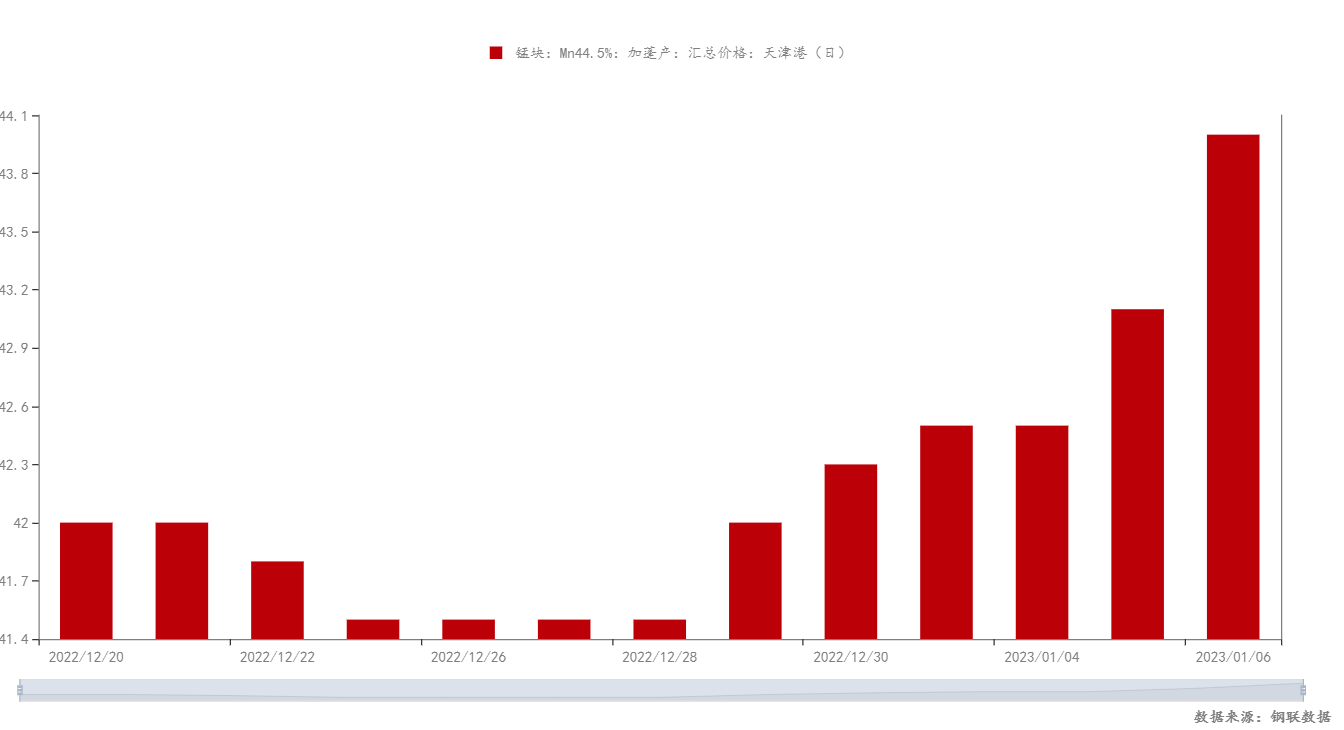

1月初国内现货锰矿报价开始上涨,截止本文发布(1月9日),天津港44.5%加蓬块现货价格累积上涨幅度7.3%,锰矿商均处于持货待涨状态,由于1月春节长假存在,12月末及1月初国内锰合金厂家完成锰矿库存备货,市场需求提前释放,另由于1月到港锰矿为前期低价外盘期货锰矿(见下表),原本随着需求回落及低价资源到港,港口现货价格理应适当回调,但受加蓬发运影响,商家挺价情绪高涨,1月处于有价无市状态,导致各方对于节后2月走势尤为关注。

二、加蓬锰矿占比:

2022年全年发运中国占比:据Mysteel空间数据显示,2022年1-12月,加蓬锰矿发运全球总量为976万吨,同比增长23.9%,发运至中国602万吨,同比增长44.7%,占比61.7%。澳大利亚锰矿发运全球总量为680万吨,同比减少12.5%,发至中国429万吨,同比减少23%,占比63.1%。

1-11月中国进口占比:由海关数据显示,2022年1-11月中国锰矿进口总量2742.18万吨,澳大利亚375.13万吨(同比-22.9%),加蓬463.44万吨(同比+13.94%),巴西87.63万吨(同比-40.74%),科特迪瓦60.7万吨(同比-6.2%)。由此可以,国内在高品氧化矿端暂无太多选择,在澳大利亚、巴西、科特迪瓦三类矿进口量均下降的前提下,加蓬矿重要性逐步增加。

三、发运趋势

据Mysteel空间数据显示,12月加蓬发运69.3万吨,较11月104.4万吨,环比减少33.6%,同比2021年12月63.5万吨,同比增加9.1%;12月加蓬到港44.9万吨,环比减少5.3%,同比增加77.1%。

澳大利亚发运67.7万吨,较11月77.7万吨,环比减少12.9%,同比2021年12月66万吨,同比增加2.6%,到港39.5万吨,环比减少14.1%,同比减少36.6%。

四、港口库存

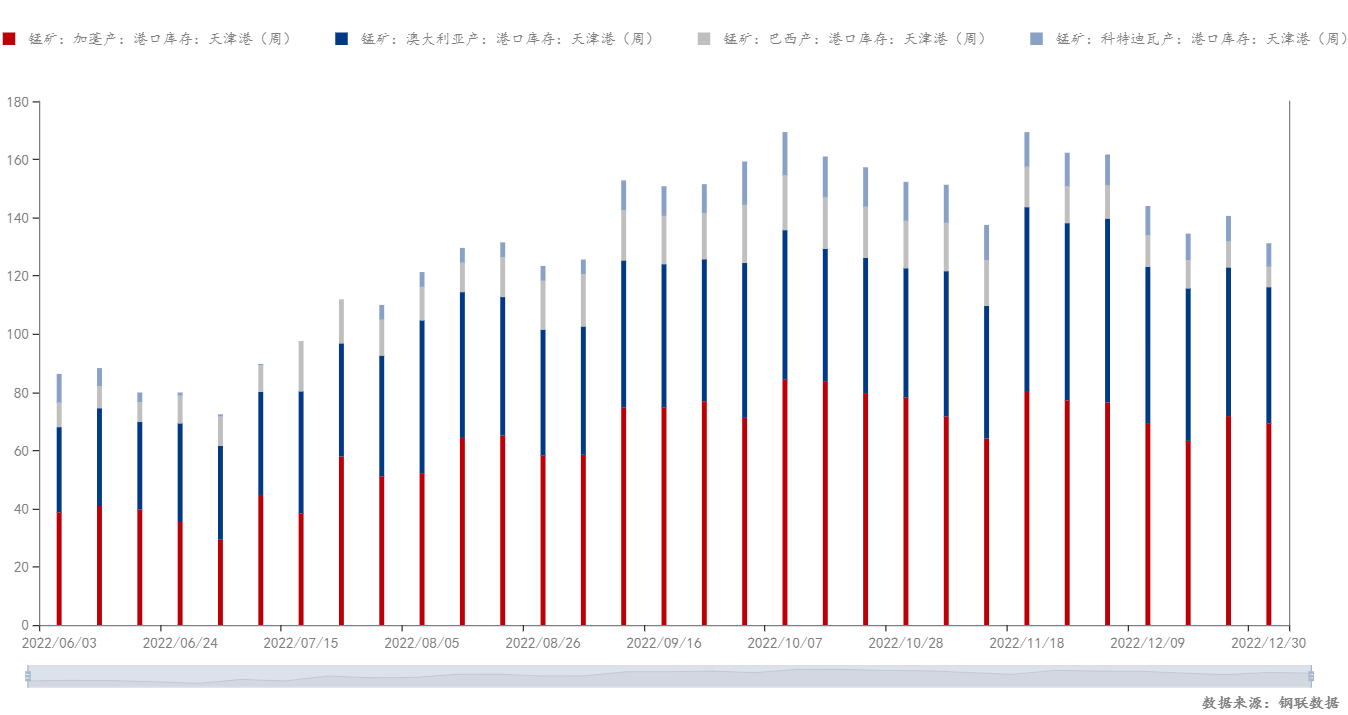

据Mysteel港口库存显示,截止本文发布(1月9日),天津港总量451.8万吨,加蓬82.1万吨,1月已到港22万吨,预计1月总到港量53万吨,以目前备货期周均9万吨的疏港量来看,1月上半旬消费量在18万吨,随着新春佳节,运力下降,下半月消费量预计14-16万吨,1月末库存有望上升至88万吨上下,处于年内绝对高位。

钦州总量109万吨,加蓬28.1万吨。1月已到港10.5万吨,预计到港15.6万吨,以目前备货期周均4.1万吨的疏港量来看,1月上半旬消费量在8.2万吨,下半月消费量预计6万吨,1月末库存有望上升至29.5万吨上下,处于全年高位。

五、合金产量趋势

由于2023年1月已经进入春节长假区间,预计1月硅锰产量环比12月86.5万吨变化不大,但同比2022年1月预计有6%左右增量,合金厂在无政策影响的前提下,对于锰矿需求较为稳定,而进入2月后,虽钢招价格不如预期,但在有利润的前提下,预计硅锰生产企业仍将维持正常生产,锰矿需求相对较好,但如2月钢厂拖延及压量采购,硅锰价格上冲幅度将受限,如锰矿价格持续上涨,在利润收缩的大前提下,那厂家端预计会减产保价来应对。

六、结论猜想:

1、节前国内港口库存增量严重,节后锰矿价格上涨略有压力。

2、节前钢招价格上涨不如预期,节后钢招仍有拖延减量,厂家利润略压缩,预计硬扛锰矿库存消耗,减产来应对锰矿价格上涨。

3、2月到货急降,厂家补库需求及矿商抬价时间点集中。

4、修复时间线:

自12月24日铁路中断之后,驻加蓬共和国大使馆经济商务处公告,由于该铁路是加蓬国内唯一一条铁路线,此次事故导致奥果韦矿业公司(Comilog)和新加蓬矿业(Nouvel Gabon Mining)锰矿无法运出,华州矿业(加蓬)工贸有限公司运输正常,加蓬矿山埃赫曼·康密劳(Eramet·Comilog)已发布了不可抗力通知,据了解,目前矿山12月船期订单尚未完成全部发运,1月船期订单无法保证装载时间,因此2月船期报盘也受到影响。根据Setrag(加蓬铁路运营商)的初步估计,修复这条铁路将需要4-6周的时间。因此我们根据时间线来对本次事故造成的影响进行判断,据Mysteel空间数据监测,自23-24日以来,加蓬共发出2船10万吨,前往瑞典及墨西哥,目前海漂量中,预计在2月初将全部抵达中国,其中1月总计到货量71万吨,2月到货量28万吨。

由于铁路运输及装船需要一定恢复期:

假设4周,既1月20日修复,预计将在月末恢复运力,共影响5周,以加蓬四季度周均20.8万吨发运量计,共104万吨,假设加蓬按四季度发中国比例68.58%,影响发中国量71.3万吨,从2月5日起到3月7日将进入到港空窗期,由于澳矿产量降低,加蓬矿暂无较好的替代矿,预计2月疏港量还将维持四季度的周均8万吨一线,2月初至3月7日天津港消费量40万吨,2月到港假设28万吨中,天津港23万吨,钦州港5万吨,则3月初加蓬库存将下降至70万吨以下,钦州港消费量3.5-4万吨/周,2月初至3月7日钦州港消费量17.5-20万吨,则港口库存下降至14.5-17万吨,库存相对安全。

假设6周,既2月1日修复,预计影响发运144万吨,影响国内98.7万吨,预计恢复时间3月21日,天津港库存下降至55万吨,钦州港下降至10万吨以下。

假设7周,既2月10日修复,预计影响发运173万吨,影响国内118.6万吨,预计恢复时间3月31日,天津港库存下降至43万吨,钦州港下降至5万吨以下。

最后考虑曹妃甸锰矿库存以及钦州港库存风险导致的南北价差问题,最终可能引发国内港口“水转水“的现象,同时结合厂家自身锰矿厂内库存保持在月余上下。综合来看,本次加蓬运输问题或将导致国内在2-3月出现大幅去库情况,但整体风险相对可控,结合下游及钢材行情,整体上冲幅度不宜被过分预期。

作者:刘璐、施佳、查佐栋