一、短期不锈钢价格受市场情绪主导

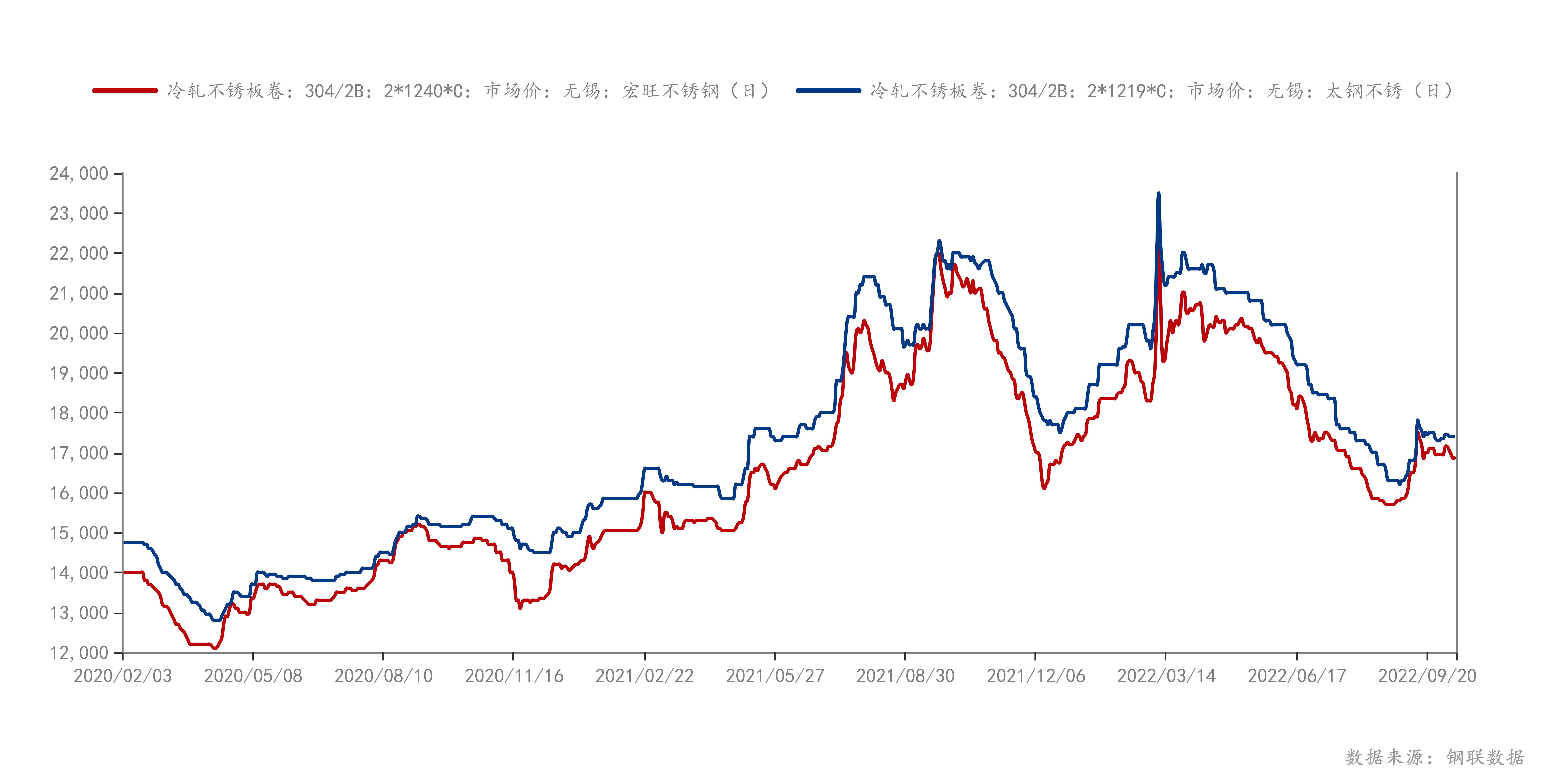

无锡市场近3年价格变化

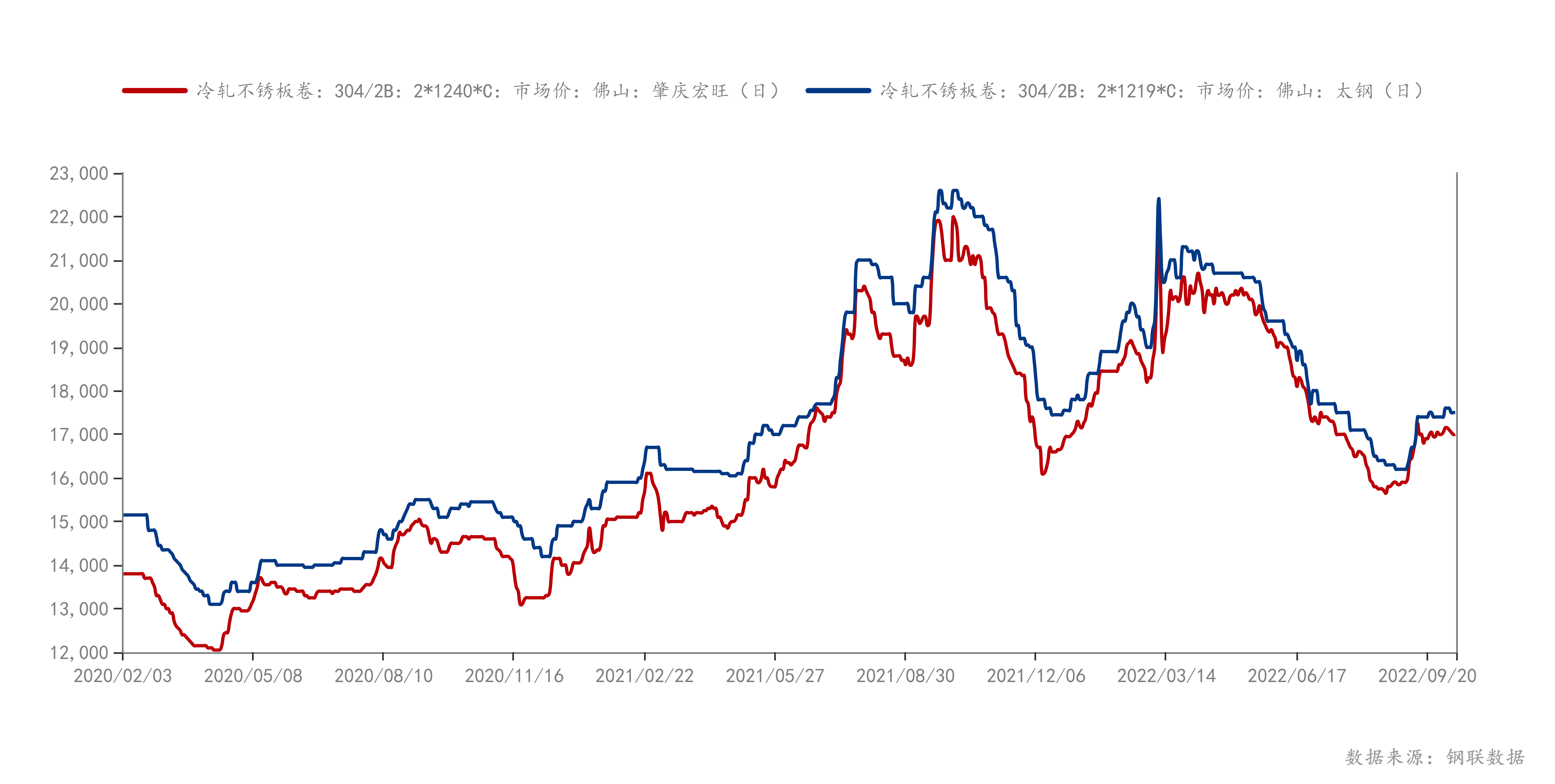

佛山市场近3年价格变化

佛山市场近3年价格变化

14日早间,无锡市场民营304冷轧毛基主流价格至16800-16900元/吨,涨200元/吨;佛山市场民营304冷轧毛基主流价格至16800-16900元/吨,涨100元/吨。

疫情后近三年数据显示9月过后,10月不锈钢价格趋势整体趋弱下行。14日早间,受不锈钢、沪镍期货盘飘红影响,市场多挺价为主,不锈钢民营304冷轧毛基主流报价涨200元/吨到16800元/吨,短期不锈钢价格波动受成本支撑以及市场情绪影响。

二、“金九银十”不锈钢排产增加,价格上行或受阻

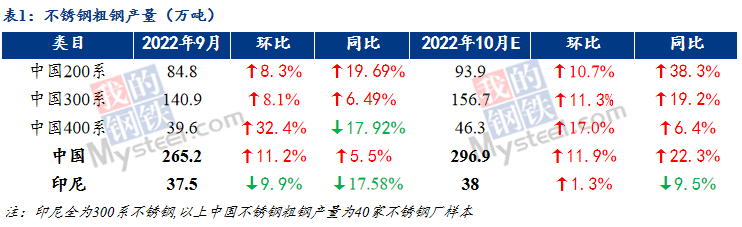

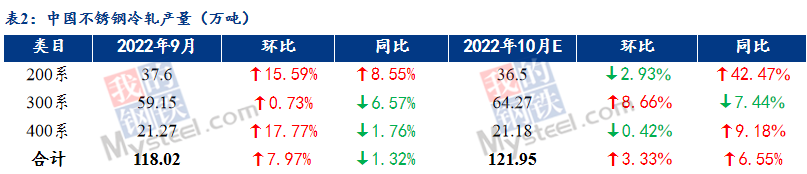

粗钢:9月国内40家不锈钢厂粗钢产量为265.2万吨,月环比增11.2%,10月份排产296.9万吨,预计月环比增11.9%。300系156.7万吨,预计环比增11.3%。国内钢厂粗钢排产同比去年增长22.3%,其中300系增长19.2%。

冷轧:9月份国内34家不锈钢厂冷轧产量合计118.02万吨,环比增加7.97%。10月排产预计为121.95万吨,预计环比增加3.33%。9月份排产增长,10月排产继续增加下,后续需考虑市场库存压力变化。

冷轧:9月份国内34家不锈钢厂冷轧产量合计118.02万吨,环比增加7.97%。10月排产预计为121.95万吨,预计环比增加3.33%。9月份排产增长,10月排产继续增加下,后续需考虑市场库存压力变化。

三、步入冬季,需求疲惫成交放缓

1、今年不锈钢行情疲弱下,部分地区市场出现国营300系贸易商转做民营300系为主,民营300系贸易商转做200系为主,西部部分地区出现镀锌材料占领一部分不锈钢的低端市场的现象。

2、今年出口受阻下,许多海外产能回流国内,在全球经济低迷下,需求收缩,市场普遍悲观。而8-9月国内不锈钢进出口情况有所好转,后续关注不锈钢进出口变化。

3、10月我国北方开始入冬,东北地区部分项目工程已经开始陆续入冬停工,太原部分贸易商近期开始减少300系热轧不锈钢的库存备货。(热轧)

4、全球来看,北半球面临入冬,需关注市场对于冬季用电器一个需求,以及销售情况变化。(冷轧)

5、市场反馈,传统来说,进入10月后,需求会逐渐放缓。近期南方不锈钢下游制品厂家反馈,终端市场需求疲惫,订单较往年减少。

四、原料成本上行,不锈钢成本支撑

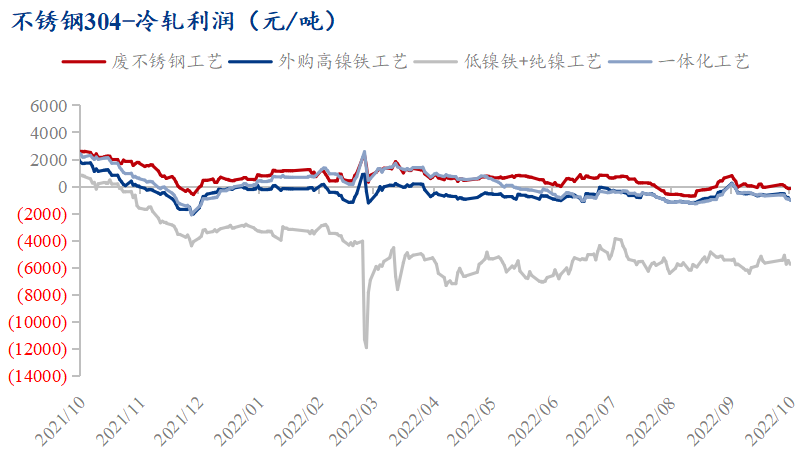

成本计算:13日,外购高镍铁价格1365元/镍,自产高镍铁成本1358元/镍,高碳铬铁8300元/50基吨,电解锰16150元/吨;温州地区304废不锈钢12100元/吨(不含税)。

废不锈钢工艺冶炼304冷轧成本17018元/吨,外购高镍铁工艺冶炼304冷轧成本17896元/吨。

中秋节前,9月7日至9日,高镍铁成本1270-1280元/镍,不锈钢304冷轧毛基主流稳至16200元/吨,市场成交尚可。而14日高镍铁成本1350-1365元/镍,参考高镍铁成本变化计算,不锈钢304民营毛基供需平衡点约在16760-16960元/吨。短期仍需考虑供需,以及市场情绪变化。

五、增库过后,前期缺货现象缓解

国庆节后(10月9日),300系库存增库,增库幅度在8%-11%,

节后第二周(10月13日),300系不锈钢出现小幅去库,幅度在0.19%-1.57%,在未出现大量到货情况下,不锈钢库存被小幅消化。

国庆节后第一周市场得到有效补库后,节前缺货现象得到一定缓解。而市场贸易商多不看好四季度市场需求,部分地区贸易商及下游依旧保持低库存运行,仍未进行有效的补库。

六、国内外宏观

国内宏观:疫情依旧是变动因素,国庆节后,需关注各地区疫情变化。同时10月16日全国人大召开,在国际环境剧变,经济环境低迷下,全国人大会议的指导作用将会显得尤为重要。

国外宏观:继四地公投、北溪被炸后,俄乌冲突进一步加剧,而欧洲10月份入冬,此前天然气储备基本达80%以上,但北溪被炸后,欧洲天然气恐慌情绪不断加剧,后续欧洲会如何调整贸易政策?而美国面临国内高通胀以及中期选举问题,近期美国高层动作不断。而近期OPEC+组织决议减产200万桶/天,引发国际和美国市场对油价、物价的担忧。

七、总结

目前不锈钢原料端多以挺价为主,废不锈钢工艺冶炼304冷轧成本17018元/吨,参考9月中秋节前高镍铁成本变化计算,不锈钢304民营毛基供需平衡点约在16760-16960元/吨。短期市场价格波动,或受市场情绪影响。

目前市场多反馈下游需求疲惫,按传统来说,临近年底市场成交将逐步放缓。短期未得利好消息刺激下,不锈钢现货市场利润空间进一步收窄。节后得到一定补库后,10月钢厂排产继续增加下,后续需考虑市场库存压力,以及市场到货情况。短期来看,在无利好消息刺激下,下游或继续维持常规备货,较低库存运行为主。